ウォーターサーバーの導入時に迷いやすい勘定科目は、福利厚生費・交際費・事務用品費の3つから選ぶのが正解です。

水代は8%でレンタル料は10%という複雑な税率計算や、個人事業主の家事按分のルールなど、実務上の悩みは尽きないものです。

専門的な視点から正しい仕訳方法を詳しく解説しますので、経理初心者の方でもスムーズに処理を完結させられます。

正確な知識を身につけておけば、税務調査でも自信を持って説明できる適正な帳簿を作成できるようになるでしょう。

- 福利厚生費・接待交際費・水道光熱費を目的別に使い分ける

- 水代は軽減税率8%、レンタル料等は標準税率10%を適用

- 個人事業主は自宅兼事務所なら実態に基づき家事按分する

ウォーターサーバーの勘定科目と仕訳の基本

まずは、ウォーターサーバーの導入や運用にかかる費用の基本的な勘定科目を確認していきましょう。

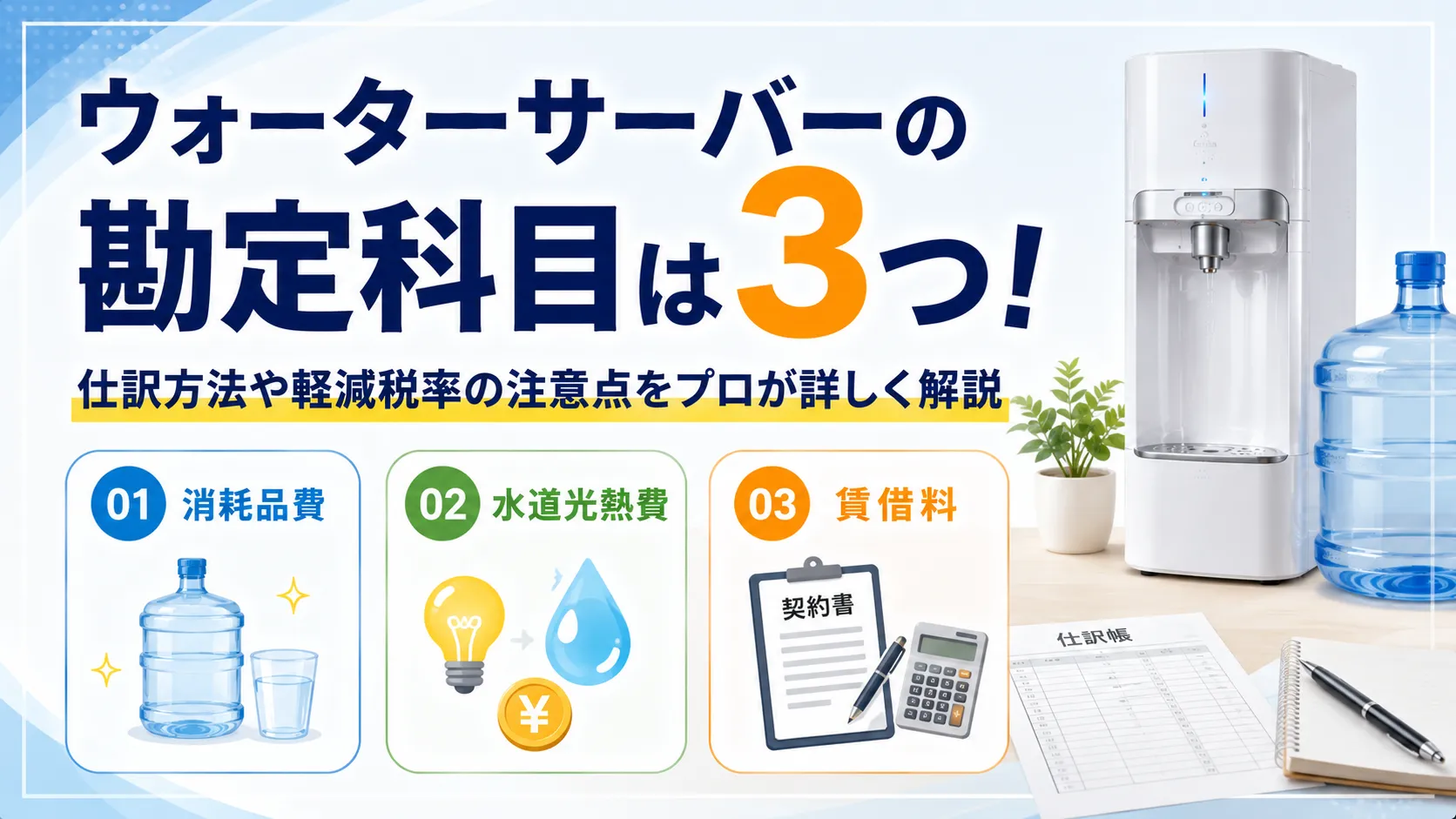

サーバーレンタル料

ウォーターサーバー本体をレンタルしている場合、その費用は一般的に「賃借料」という勘定科目で処理します。

月々のレンタル料金が発生する形態であれば、事務所の家賃などと同じ扱いで計上するのが実務上もっともスムーズです。

なお、消費税については「役務の提供」に該当するため、標準税率の10%が適用されます。

契約形態によっては「リース料」として処理する場合もありますが、基本的には管理しやすい「賃借料」を選択するとよいでしょう。

お水代

サーバーで使用するお水代の勘定科目は、設置する目的や利用者の範囲によって複数の選択肢が存在します。

従業員が自由に飲めるように設置している場合は「福利厚生費」、来客への提供が目的であれば「接待交際費」とするのが一般的です。

注意が必要なのは消費税率で、お水は「飲食料品の譲渡」に該当するため、軽減税率の8%が適用されます。

国税庁の指針でも、飲料水の販売は軽減税率の対象であると明記されており、経理処理の際はレンタル料と税率を分ける必要があります。

毎月のコストとして発生するため、お水代は軽減税率が適用される8%の支出として正しく管理することが大切です。

配送料やメンテナンス料

お水の配送料やサーバーの定期メンテナンス費用は、「支払手数料」や「維持管理費」などの科目で処理します。

これらは特定のサービスに対する対価であるため、お水代とは異なり標準税率の10%が課税対象となります。

配送料がお水代の中に含まれている(送料無料)場合は、お水代として一括で8%計上しても問題ありません。

ただし、明細書で「配送料」が明確に区分されている場合は、税率を間違えないように個別に仕訳を入力する必要があります。

メンテナンス料についても同様に、作業の実態に応じた仕訳を行っておくと税務上の説明がしやすくなります。

周辺の消耗品費

ウォーターサーバーのそばに設置する紙コップや、ホルダーなどの周辺備品は「消耗品費」として処理します。

これらはお水そのものではないため、消費税率は標準税率の10%となる点に注意してください。

一回あたりの購入金額が少額であれば雑費として処理することも可能ですが、継続的に購入するなら消耗品費に統一するのが望ましいです。

社内の備品管理ルールに基づき、他の文房具などと同じグループで管理すると決算時の集計もスムーズに行えます。

利用目的で使い分けるウォーターサーバーの科目

ウォーターサーバーの費用をどの科目に振り分けるかは、利用目的に合わせて判断することが求められます。

| 利用シーン | 適切な勘定科目 | 消費税率 |

|---|---|---|

| 全従業員の飲料用 | 福利厚生費 | 水:8% / その他:10% |

| 来客への茶出し用 | 接待交際費 | 水:8% / その他:10% |

| 店舗やショールーム用 | 販売費(広告宣伝費) | 水:8% / その他:10% |

| 水道直結型の月額費用 | 水道光熱費 / 賃借料 | 10% |

福利厚生費

オフィスに設置し、従業員の健康維持や休憩のために提供する場合は「福利厚生費」として計上します。

国税庁の「交際費等と福利厚生費との区分」によると、全従業員をおおむね一律の対象とする場合は福利厚生費として認められます。

特定の役員室や特定の部署だけで利用している場合、福利厚生費としての計上が否認されるリスクがあるため注意が必要です。

誰でも自由に飲める休憩スペース等に設置されていることが、税務調査で正当性を主張するための条件となります。

近年はウォーターサーバーを導入して、従業員のエンゲージメント向上や熱中症対策に取り組む企業が増えています。

接待交際費

応接室などに設置し、主に来客へのお茶出しや打ち合わせ時の飲料として利用する場合は「接待交際費」に該当します。

得意先との円滑な関係を築くための支出であれば、お水代やレンタル料を含めてこの科目で処理するのが妥当です。

ただし、従業員も日常的に利用している実態がある場合は、利用頻度に応じて福利厚生費と使い分ける判断も必要になります。

会議で提供するお茶代としての性質が強いなら「会議費」として処理する選択肢もありますが、一般的には接待交際費として管理するケースが多いです。

販売費

店舗の待合室やショールームなど、顧客サービスの一環として設置する場合は「販売費」や「広告宣伝費」として処理します。

集客や顧客満足度の向上を目的に導入されているため、直接的な営業活動に必要なコストとして分類されるからです。

一般社団法人日本宅配水&サーバー協会の統計によると、法人利用において顧客へのサービス向上を目的とした導入は定着した傾向にあります。

販売促進活動の一環であることを明確にするため、他の店舗運営費と同様の科目にまとめておくのが効率的です。

水道光熱費

水道直結型のウォーターサーバーを導入している場合、メンテナンス料やレンタル料を「水道光熱費」として処理するケースがあります。

水道水を利用して浄水するタイプは、従来の宅配水とは異なり水道インフラの一部として捉える考え方があるためです。

矢野経済研究所の調査では、低コストで導入可能な給水型サーバーが法人を含む市場で成長を続けていると報告されています。

ただし、レンタル料としての性質を重視して「賃借料」とする方が、他のリース資産と整合性が取りやすくなる場合もあります。

詳しい仕組みについては、水道直結型ウォーターサーバーの比較記事を参考に、自社の運用に合った科目を選んでください。

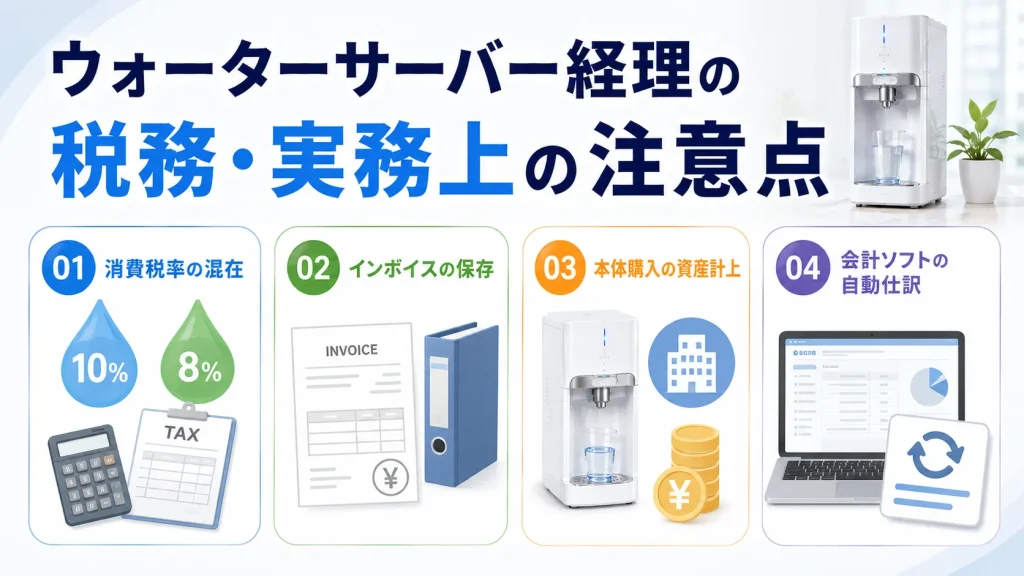

ウォーターサーバー経理の税務・実務上の注意点

ウォーターサーバーの経理処理では、税率の混在や最新の制度への対応が重要なポイントとなります。

消費税率の混在

ウォーターサーバーの仕訳で最も間違いやすいのが、8%と10%の消費税率が1つの請求書に混在している点です。

国税庁の「消費税の軽減税率制度に関するQ&A」では、飲料水は8%、サーバーレンタル料は10%と明確に区分されています。

これをすべて10%や8%で一括処理してしまうと、消費税の計算に誤りが生じ、税務調査で指摘を受ける原因になりかねません。

経理担当者は、お水代とサーバーレンタル料の税率を別々に分けて仕訳を入力することを徹底しましょう。

インボイスの保存

仕入税額控除を受けるためには、ウォーターサーバー会社から発行される「適格請求書(インボイス)」の保存が必須です。

請求書に登録番号、適用税率、税率ごとに区分した消費税額が正しく記載されているかを確認してください。

特にクレジットカード決済の場合は、Webマイページからダウンロードする明細書がインボイスの要件を満たしている必要があります。

インボイスの保存がない場合、原則として支払った消費税を控除できなくなるため、管理体制を整えておくことが求められます。

本体購入の資産計上

サーバー本体をレンタルではなく「購入」した場合は、取得価額によって勘定科目が変わります。

国税庁の「少額の減価償却資産の判定」に基づくと、購入金額が10万円未満であれば「消耗品費」として一括経費にできます。

10万円以上の場合は固定資産(備品)として計上し、耐用年数に応じて減価償却を行う必要があります。

ただし、中小企業特例を適用できる場合は、30万円未満まで一括で損金算入が認められることもあるため、顧問税理士に確認しておきましょう。

- 10万円未満:その年の経費として一括計上が可能

- 10万円以上:固定資産として数年にわたって償却が必要

- レンタル:毎月の賃借料としてシンプルに経費処理ができる

長く使うことを考えてウォーターサーバーを買い切りで導入する際は、これらの資産計上ルールを事前に把握しておくと安心です。

会計ソフトの自動仕訳

近年の会計実務では、AIを活用したクラウド会計ソフトによる自動仕訳の活用が一般的になっています。

マネーフォワードやfreeeなどの最新ソフトでは、クレジットカードの明細から「ウォーターサーバー代」を自動で判別する機能が強化されています。

設定を一度行えば、お水代は8%、レンタル料は10%という複雑な区分もAIが自動で行ってくれるため、入力ミスを防ぐことが可能です。

バックオフィス業務の効率化を進めるためにも、こうした自動化ツールを積極的に取り入れて管理コストを削減しましょう。

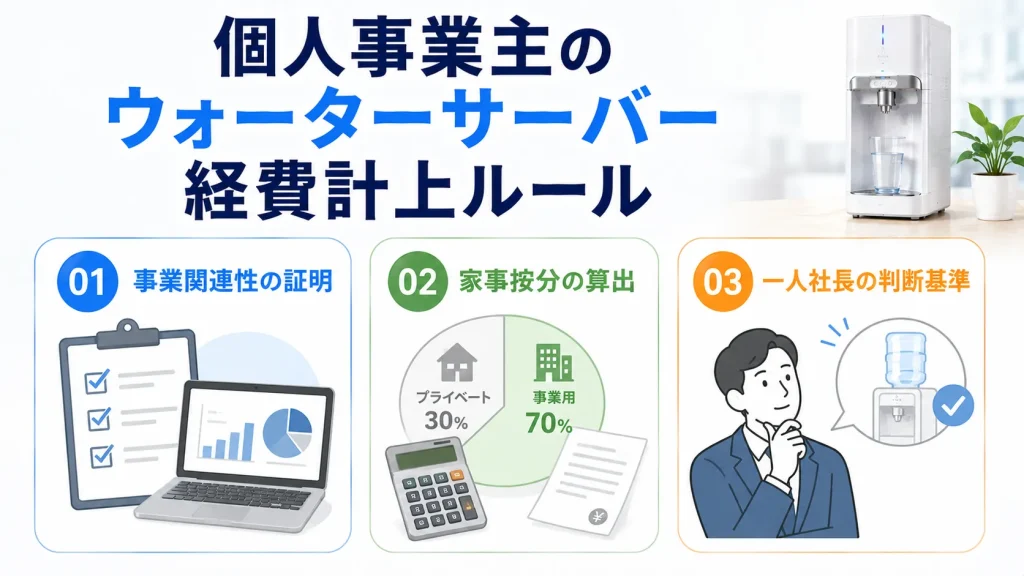

個人事業主のウォーターサーバー経費計上ルール

個人事業主が自宅兼事務所でウォーターサーバーを利用する場合、経費として認められるための明確な基準が必要です。

事業関連性の証明

個人事業主がウォーターサーバー代を経費にするには、その支出が「事業を遂行するために直接必要であること」を説明できなければなりません。

例えば、自宅の一室を事務所として使い、そこで来客対応を行っている場合は、来客用のお水代として経費計上が認められやすいです。

一方で、家族全員が日常的に飲んでいる場合、その全額を事業経費とすることは税務上認められない可能性が高いでしょう。

税務調査で質問された際に、どのような事業目的でそのお水が必要なのかを客観的に回答できるようにしておくことが重要です。

家事按分の算出

プライベートと仕事の両方でウォーターサーバーを利用している場合は、「家事按分」を行って経費を算出します。

按分割合の決め方に厳密なルールはありませんが、稼働日数や来客頻度など、合理的な根拠に基づいて割合を決める必要があります。

例えば、週5日を仕事に充てているのであれば、費用の約7割を事業経費とするなどの設定が考えられます。

過剰な按分は否認のリスクを高めるため、実態に即した無理のない範囲で計上割合を決めておくことが大切です。

一人社長の判断基準

一人社長の法人であっても、基本的な考え方は一般企業と同じく「福利厚生費」としての要件を満たす必要があります。

全社員(この場合は社長一人)が対象であっても、健康増進や業務効率化のための導入であれば、福利厚生費としての計上は可能です。

ただし、やはり「事業に関係のない個人的な支出」とみなされないよう、役員報酬や配当などの個人の所得と明確に区別して管理してください。

法人の場合は、個人事業主よりも公私の区別に厳格さが求められるため、領収書の保存と利用目的の明確化をより徹底しましょう。

ウォーターサーバー勘定科目に関するQ&A

まとめ:ウォーターサーバーを正しく経理処理しよう

ウォーターサーバーの経費計上は、品目ごとに適用される消費税率が異なる点に注意が必要です。

正しく仕訳を行うことで、税務調査の際も根拠を持って説明できるようになります。

- サーバーレンタル料は「賃借料」として、標準税率10%で計上するのがスムーズです

- お水代は設置目的に応じて「福利厚生費」か「接待交際費」を選び、軽減税率8%を適用します

- 配送料やメンテナンス料は「支払手数料」として扱い、標準税率10%で処理しておくと正確です

- 請求書の明細を確認し、お水とそれ以外の費用を区別する習慣をつけるとミスを防げます

さっそく手元の請求書を確認し、お水代とレンタル料を分ける仕訳ルールを自社で作成してください。あらかじめ基準を明確にしておくことで、決算や確定申告の際もスムーズに処理を進められます。